Wenn man die Fachzeitschriften aufschlägt oder durch Social-Media-Kanäle scrollt, scheint es förmlich nur noch eine Art von Logistikimmobilien zu geben: hochmoderne, Gold- oder Platin-zertifizierte Neubauten mit eigener Photovoltaikanlage auf dem Dach. Diese Green Buildings sind ohne Frage innovativ und wichtig, aber sie bilden keineswegs den gesamten Logistikmarkt ab. Der Bestand spielt nach wie vor eine erhebliche Rolle.

Zum einen sind Baugrundstücke so rar gesät, dass nur eine begrenzte Anzahl an Projekten entwickelt werden kann. Das hat zur Folge, dass beispielsweise in einer Region wie dem Rhein-Main-Gebiet kaum noch eine Neubaufläche beziehbar ist. Zum anderen sind vor allem in Zeiten stark erhöhter Baupreise auch die Nettokaltmieten im Neubausegment deutlich gestiegen – und für einige Logistiker mit niedrigen Margen ist das schlichtweg unerschwinglich. Mit Sachverstand ertüchtigte Bestandsimmobilien bieten demgegenüber zwar einen höheren Primärenergieverbrauch, aber die Kaltmieten sind deutlich günstiger.

Gastbeitrag

Hinzu kommt, dass inzwischen sehr viele neue Projekte auf Brownfields realisiert werden – bei einem Abriss und Neubau wird jedoch ein hohes Maß an „grauer“ Energie freigesetzt, weshalb sich die Klimabilanz verglichen mit einem revitalisierten Bestandsobjekt erst nach Jahrzehnten amortisiert. Außerdem ist die Nachfrage nach Pufferlagern und Kalthallen angesichts der Lieferkettenproblematik sehr groß. Dort fällt die alles dominierende Energiefrage zumindest teilweise weg.

Die Finanzierer sind skeptisch

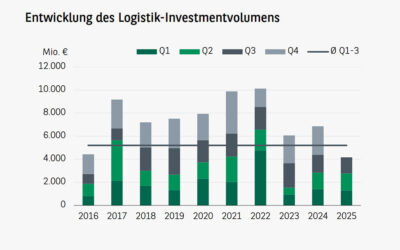

Obwohl die Leerstände im Logistiksegment historisch niedrig sind und im Vermietungsmarkt ein extremer Nachfrageüberhang herrscht, stellen immer weniger Finanzierer Kapital für Logistikimmobilieninvestments zur Verfügung. Das von bulwiengesa und der BF.direkt erstellte Quartalsbarometer rutscht von Allzeittief zu Allzeittief, da in zahlreichen Assetklassen nun auch die Kaufpreise deutlich gesunken sind.

Im ersten Quartal 2023 waren 60,0 Prozent aller befragten Kreditgeber bereit, Logistikimmobilien-Neubauprojekte zu finanzieren, während der Anteil bei Bestandsinvestments bei 64,0 Prozent lag.

Allerdings dürfte sich dieser Wert primär auf Immobilien jüngerer Baujahre beziehen, die ohne Sanierungs- und Revitalisierungsmaßnahmen einfach weiterbetrieben werden können. Sobald eine komplexere Neupositionierung ansteht, werden entweder empfindliche Risikoaufschläge aufgerufen – oder aber die Finanzierung wird gar nicht erst bewilligt.

Mut gegen den Stillstand

Ein weiterer Faktor, der Transaktionen zurzeit erschwert, ist die nach wie vor bestehende Kluft zwischen den Preisvorstellungen von Käufern und Verkäufern. Oftmals beträgt dieser Unterschied fünf bis acht Jahresnettokaltmieten. Während wir im Jahresverlauf 2022 erlebt haben, dass viele Verkäufer auf ihren Preisvorstellungen beharrten, zeigt sich nun, dass die Märkte etwas stärker in Bewegung geraten werden.

Das wird aller Voraussicht nach in zwei Phasen geschehen. Anders als in gewöhnlichen Marktlagen dürften dieses Mal die institutionellen Bestandshalter zu den ersten Verkäufern gehören, die zu Ende Januar die Buchwerte ihrer Immobilien neu evaluieren lassen müssen. Insbesondere bei Marktteilnehmern, die sich innerhalb starrer regulatorischer Grenzen bewegen, wird das für einen gewissen Verkaufsdruck sorgen.

In einer zweiten Phase könnten anschließend die anderen Marktteilnehmer folgen – vor allem, wenn sich bewahrheitet, dass die Zinsniveaus länger auf einem erhöhten Niveau verbleiben, aber die Dynamik der Zinsänderungen zurückgeht. In diesem Fall werden sich zahlreiche Verkäufer mit den neuen Marktgegebenheiten abfinden müssen. Gerade diejenigen Bestandshalter mit sanierungsbedürftigen Objekten im Portfolio und ohne hauseigene Entwicklerkompetenz werden eher früher als später als Verkäufer auftreten, bevor die Objekte nicht mehr als marktgängig eingestuft werden und weiter abwerten.

Eine dritte mögliche Verkäuferschicht besteht in Eigennutzern ohne Immobilienschwerpunkt – die entweder ebenfalls modernisieren müssen oder aber Liquidität in einem herausfordernden Marktumfeld freisetzen wollen.

Alternative Finanzierungsansätze sind gefragt

Wir befinden uns also in einer Situation, in der die Verkäuferseite allmählich wieder in Bewegung gerät und der Vermietungsmarkt (inklusive indexierter Mietverträge) die Wertstabilität von neuen Investments stützt. Dementsprechend kommt es nun für Käufer sehr stark darauf an, die Finanzierungssituation rechtzeitig zu sichern. In einigen Fällen ist es durchaus noch möglich, mit einer klassischen Bankenfinanzierung zum Erfolg zu gelangen. Hierfür ist jedoch neben einer exzellenten Bonität immer häufiger auch der Vertrauensfaktor wichtig – langjährige Partnerschaften zahlen sich jetzt aus.

Doch selbst wer darauf zurückgreifen kann, sollte sich intensiv mit alternativen Finanzierungsformen befassen. Wichtig hierbei können große und eigenkapitalstarke institutionelle Partner wie Versicherungen sein, die anstelle der Bankhäuser treten und einen Senior Loan ausgeben – was angesichts der aktuellen Leit- und Marktzinsen für beide Seiten attraktiv sein kann. Eine weitere Alternative besteht darin, dass der Investor zum Joint-Venture-Partner wird und somit über die gesamte Haltedauer hinweg direkt an der Wertentwicklung partizipiert.

Ein weiterer sehr vielversprechender – bislang weitestgehend unbeachteter – Weg ist die Variante des Verkäuferdarlehens. Bei institutionellen Verkäufern kann dabei der nach wie vor große Anlagedruck in Zeiten historisch hoher Inflation ausschlaggebend sein: Schließlich wird das Kapital automatisch reinvestiert und verbleibt nicht als ungenutzte Liquidität in den Büchern. Für Selbstnutzer aus dem Mittelstand und ähnliche Akteure kann das wiederum ein Mittel sein, wenn das künftige Investitionskapital nicht einmalig, sondern regelmäßig in Tranchen benötigt wird.

Beide Typen von Eigentümern haben dabei verglichen mit der Bank einen wichtigen Vorteil: Sie kennen den Ist-Zustand der Liegenschaft sehr genau und somit auch die Stärken, Schwächen, Chancen und Risiken. Sie wissen in der Regel, welche wirtschaftlichen Konsequenzen beispielsweise eine Verdopplung des Strompreises haben wird – während Banken hierfür Risikoaufschläge fordern müssen.