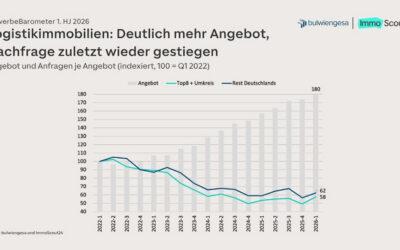

Es tut sich wieder was auf dem bundesdeutschen Logistikimmobilienmarkt. Nach der Begrüßung durch Moderator Tim-Oliver Frische ordnete Christopher Raabe, Geschäftsführer und Head of Logistics & Industrial beim Immobilienberater BNP Paribas Real Estate, in seiner Keynote die Performance des Logistikimmobiliensegments vor dem Hintergrund aktueller Entwicklungen ein. Demnach bleibt Logistik auf dem deutschen Investmentmarkt die gefragteste Assetklasse und die Investorennachfrage nach Logistikobjekten ist weiterhin robust.

„Der Markt funktioniert“,

so Raabe. Er tue dies allerdings vor allem bei kleineren und mittleren Volumina. So knackte die Klasse 10 bis 25 Millionen Euro erst zum dritten Mal überhaupt die 1-Milliarden-Euro-Marke. Deals zwischen 50 und 100 Millionen Euro legten um 21 Prozent gegenüber dem Vorjahr zu. Das Segment 25 bis 50 Millionen Euro stellte mit knapp 1,8 Milliarden Euro einen Rekord auf, der 42 Prozent über dem zehnjährigen Durchschnitt liegt.

Artikel

von Tim-Oliver Frische

Gleichzeitig berichtet Raabe von Rückenwind auf dem Nutzermarkt. Bundesweit registriert er dort „deutliches Wachstum“ und führt aus, dass insgesamt mehr Vertragsabschlüsse zustande kommen. So startete das erste Quartal 2026 in den meisten Top-Märkten mit zweistelligen Wachstumsraten. Raabe beziffert die Entwicklung mit +14 Prozent für 2025 sowie +30 Prozent im ersten Quartal 2026 – jeweils gegenüber dem Vorjahreszeitraum.

E-Commerce als Treiber

Treiber sind vor allem Logistikdienstleister und Unternehmen aus dem Bereich E-Commerce, die nach starken Umsatzrückgängen in der Folge der Corona-Pandemie wieder deutliche Erfolgssignale setzen. So verzeichnet der E-Commerce-Verband BEVH für 2025 für Deutschland ein Wachstum von 3,2 Prozent gegenüber dem Vorjahr – Tendenz steigend. Ein Grund: Durch die Aufhebung der Zollfreigrenze könnten Expansionspläne asiatischer Onlinehändler intensiviert werden, was wiederum unmittelbare Auswirkungen auf den hiesigen Logistikimmobilienmarkt hätte. Schon heute haben chinesische Plattformen wie Shein, Temu und Ali Express einen Anteil in Höhe von rund 30 Prozent am gesamten Umsatzwachstum. Um die stetig wachsende Nachfrage aus Europa zu bedienen, hat zum Beispiel Shein angekündigt, in Polen ein 470.000 Quadratmeter großes Logistikzentrum bauen zu wollen. Auch Deutschland ist als Standort attraktiv, wie Logivest-CEO Kuni Neumeier zu berichten weiß:

„Für Nordrhein-Westfalen kamen im vergangenen Jahr rund 85 Prozent aller Vermietungsanfragen von asiatischen Händlern.“

1,8 Mrd. €

wurden 2025 im Segment 25 bis 50 Millionen Euro umgesetzt. Ein neuer Rekord

Defence: Bis zu 15 Millionen Quadratmeter Marktpotenzial

Zudem kommt der Defence-Sektor langsam, aber sicher ins Rollen. Welche Möglichkeiten sich aus der wachsenden Bedeutung des Defence-Sektors ergeben, darüber referierte „In einem zunehmend turbulenten Marktumfeld und angesichts steigender Sicherheitsrisiken weltweit werden die Verteidigungsausgaben in Deutschland und Europa signifikant steigen“, so Jan Dietrich Hempel. Im Zuge des Programms „Readiness 2030“ will die EU ihren Wehretat bis 2030 auf 800 Milliarden Euro jährlich erhöhen. Das entspricht einem Plus von 145 Prozent gegenüber 2024.

Daraus leitet Hempel für die EU ein institutionelles Marktpotenzial von knapp 15 Millionen Quadratmetern in den kommenden 5 Jahren ab – rund 4 Millionen Quadratmeter davon in Deutschland, das noch vor Frankreich und dem Vereinigten Königreich am meisten von einem wachsenden Defence-Sektor profitieren würde. Auf Regionen bezogen bieten sich in Kontinentaleuropa besonders die Niederlande sowie west- und südwestdeutsche Regionen an; sie verfügen über eine hohe Konzentration relevanter Unternehmen, geprägt durch gewachsene industrielle Strukturen, gute Infrastruktur und enge Vernetzung entlang der Wertschöpfungsketten.

Stadtnahe Freiflächen bleiben limitierender Faktor

Nur eines könnte die Ausbreitung des E-Commerce- und Defence-Sektors – insbesondere in urbanen Räumen – bremsen: der Flächenmangel. Unbebaute Grundstücke sind in metropolnahen Lagen kaum mehr vorhanden. Dabei wird nach Ansicht von Julian Krux, Director Logistics bei Segro in Deutschland, die Nähe von Logistikimmobilien zu urbanen Zentren immer wichtiger. In Zeiten hoher Energiepreise und strenger ESG-Vorgaben sind Wegstrecken und Verkehrsvermeidung wichtige Faktoren. Brownfields gewinnen immer mehr an Bedeutung. „Sie bieten häufig sehr gute Lagen, Revitalisierungen können ressourceneffizienter sein als Neubauten und es lassen sich flexible, anpassungsfähige Einheiten realisieren.“

Doch sind Brownfields hart umkämpft und Logistikansiedlungen stehen in direkter Konkurrenz mit anderen Assets, wie dem Wohnungsbau, Einzelhandel, Büro-, Infrastruktur- und Erholungsflächen. „Für Kommunen stellt sich die Frage, welche Logistik eine Stadt wirklich braucht“, so Alexander Handschuh, Sprecher des Deutschen Städte- und Gemeindebunds (DStGB). Während KEP- und Stückgutdienstleister zwingend urbane Flächen benötigen, müssten andere Logistiknutzungen nicht immer in der Stadt sein. Zudem regte Handschuh an, Regionen mit zunehmend knappen Flächen „aufzuräumen“: „In regionaler Zusammenarbeit könnten Anfragen im Raum sortiert werden, um wertvolle urbane Flächen für die letzte Meile freizuhalten.“ Dabei plädiert Handschuh für ein engeres Miteinander zwischen dem öffentlichen Sektor und der Wirtschaft:

„Wir arbeiten immer noch zu viel nebeneinander oder sogar gegeneinander. Co-kreative Prozesse müssen zur Regel werden.“

Logistikimmobilien müssen E-Mobilität können

Hart umkämpft sind derzeit nicht nur Flächen, sondern auch der Zugang zu ausreichend viel Energie, insbesondere zu Strom. Für Sebastian Betz, Geschäftsführender Gesellschafter beim Anbieter von Immobilien-Spezialfonds LIP Invest, ist klar, dass der Bedarf in Zukunft erheblich steigen wird. „Nur, weil das Thema ESG in der öffentlichen Wahrnehmung in den Hintergrund gerückt ist, kann man es noch lange nicht ignorieren – ganz im Gegenteil.“ Eine Logistikimmobilie werde nur dann erfolgreich sein, wenn die Energieinfrastruktur als Teil der Mikrolage auf die Anforderungen der Zukunft vorbereitet ist. Automatisierung, E-Mobilität, Digitalisierung und eine klimaschonende Wärmeversorgung – diese Elemente können nur funktionieren, wenn die Energiezufuhr gesichert ist.

„Die klassische Due Diligence bestehend aus Lage, Mietvertrag und Gebäudequalität war gestern. Heute umfasst eine Ankaufsprüfung immer auch die Bereiche Energie und Infrastruktur“,

so Betz.

KI lässt Rechenzentren boomen

Viel, sehr viel Strom benötigen auch Rechenzentren. Deren Bau wird von öffentlicher Seite in den kommenden Jahren stark gefördert. Das Bundesministerium für Digitales und Staatsmodernisierung (BMDS) verfolgt mit der im März beschlossenen Nationalen Rechenzentrumsstrategie das Ziel, die Rechenkapazitäten in Deutschland bis 2030 zu verdoppeln. Kapazitäten für künstliche Intelligenz (KI) und High-Performance Computing (HPC) sollen gar vervierfacht werden. „Die Data-Center-Branche wird derzeit mit Grundstücksangeboten aus der Immobilienbranche überrannt und ist dem Ansturm oft nicht gewachsen“, berichtet Martin Zunken, Head of Data Center beim Bremer Immobilienberater Robert C. Spies. Dabei sind sie für Entwickler sehr attraktiv:

„Langfristige Mietverträge, eine hohe Bonität der Vermieter, geringe Leerstandsrisiken und hohe Nachfrageüberhänge machen Vermietungen an Betreiber von Data Centern attraktiv“,

sagt Martin Birkert, Chief Country Officer Germany bei der MLP Group. Aber auch hier gilt: Die Energieverfügbarkeit ist von entscheidender Bedeutung.