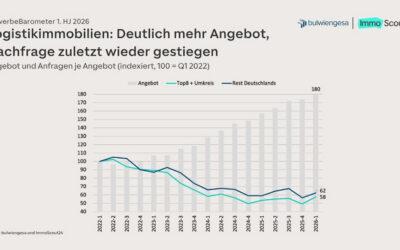

Das Ende der Niedrigzinsepoche hat die Arithmetik der meisten Immobilieninvestments durcheinandergebracht. Das gilt für alle Nutzungsarten, insbesondere aber für die notorisch renditeschwachen Logistikimmobilien. Hier haben Spitzenobjekte vor einem Jahr vier Prozentpunkte mehr eingebracht als zehnjährige Bundesanleihen. Inzwischen hat sich der Spread mehr als halbiert. Und ein achtjähriger Green Bond von Volkswagen bringt mittlerweile mehr ein als eine Top-Logistikimmobilie. Kein Wunder, dass Investoren lieber auf die risikoärmeren Zinsprodukte setzen und der Logistik-Transaktionsumsatz im vierten Quartal um zwei Drittel gegenüber dem Vorjahreszeitraum eingebrochen ist. Damit wieder Deals stattfinden, müssen sich die Verkäufer bewegen und die Preise senken.

Gastbeitrag

Anders als bei den anderen Nutzungsarten hat im Logistiksegment allerdings bereits ein Repricing stattgefunden, und zwar schon zwei Mal. Während Ende 2021 für ein neu gebautes Objekt mit langfristigem Mietvertrag noch die 31- bis 32-fache Jahresmiete verlangt wurde, ging der Multiplikator Mitte letzten Jahres auf 25 bis 26 zurück. In einer zweiten Welle Anfang dieses Jahres sank er dann weiter auf 20 bis 22.

Am Logistikimmobilienmarkt löst sich die Klemme zwischen Verkäufern und Käufern schneller als in den anderen Immobiliensegmenten, weil viele Entwickler im Logistikbereich ihre Finanzierung klassischerweise stärker auf Kante nähen. Sie haben deshalb weniger Spielraum als etwa Büro- oder Wohnungsbauentwickler, um auf bessere Zeiten zu warten. Um Liquidität zu bekommen, beißen sie eher in den sauren Apfel und senken ihre Preisvorstellungen.

Die Marktteilnehmer treibt nun die Frage um, ob das bisherige Repricing ausreicht, um wieder Käufer anzulocken. Wir halten es für nicht unwahrscheinlich, dass sich das Repricing zeitweise fortsetzt bis zu Multiples von unter 20. Das kann ziemlich schnell passieren. Sobald vorne die Eins steht, könnten Investoren zuschlagen, und die ersten Referenztransaktionen dürften dann weitere Käufer animieren, wieder aktiv zu werden.

Gründe dafür gibt es durchaus. Denn Logistiker, Händler und Industrie haben weiterhin einen hohen Bedarf an Logistikimmobilien. In den ersten neun Monaten 2022 wurden mehr Quadratmeter vermietet als im Vergleichszeitraum des Vorjahres, und auch im vierten Quartal und den ersten Wochen des neuen Jahres ist die Nachfrage weiter rege. Die unsichere geopolitische Lage wirkt sich nicht negativ aus, im Gegenteil. Nach den Erfahrungen der zurückliegenden Coronajahre investieren viele Unternehmen nun in Logistikstandorte, um ihre Lieferketten krisenfester zu machen. Das neue Zauberwort heißt Reshoring: Der Offshoring-Trend wird teilweise zurückgedreht, Produktion und Logistik finden wieder verstärkt im eigenen Land statt.

In vielen Fällen kann das Angebot an Logistikflächen die große Nachfrage nicht decken. An den wichtigsten deutschen Logistikstandorten steigen deshalb die Mieten weiter. Spitzenreiter ist München, wo die Spitzenmiete zum Jahreswechsel auf acht Euro je Quadratmeter gestiegen ist, von bereits stolzen 7,50 Euro drei Monate zuvor. In Berlin und Hamburg wurden zuletzt 7,80 Euro aufgerufen.

Der neue Markt wird ein anderer sein

Allerdings wird der Markt, wenn er in einigen Wochen oder Monaten wieder in Gang kommt, ein anderer sein als vor einem oder zwei Jahren. Damals gab es einen extremen Bieterkampf um wenige freie Flächen, bei dem Investoren froh waren, überhaupt einen Zuschlag zu bekommen und sich mit differenzierten Anforderungen an die Objekte stark zurückhielten. Der neue Markt von 2023 wird bei weitem nicht mehr so heiß sein, dafür werden die Käufer wählerischer sein und Qualitätskriterien wieder stärker in den Vordergrund rücken.

Ein wichtiges Thema ist die Vermietungssituation. Neben der Vertragslaufzeit werden Käufer die Bonität des Mieters stark unter die Lupe nehmen. Denn angesichts neuer Konjunkturrisiken ist es erheblich wichtiger als noch vor einem Jahr, ob der Mieter einen möglichen Umsatzeinbruch über längere Zeit verkraften kann. Deshalb sind auch Unternehmen aus krisenfesten Branchen wie zum Beispiel Pharma als Mieter begehrt, während Investoren zyklische Industrien wie die Autobranche kritisch sehen. Auch Onlinehändler, die während der Pandemie große Umsatzzuwächse verzeichneten und wichtige Nutzer von Logistikflächen waren, zählen inzwischen nicht mehr zu den sichersten Mietern.

Was die Lage betrifft, so dürfte sich die Nachfrage weiterhin auf die wachstumsstarken Metropolen und Mittelzentren und deren Speckgürtel konzentrieren. Eine größere Rolle als in den vergangenen Jahren dürfte jedoch die Mikrolage spielen. Dabei geht es zum Beispiel um die Anfahrbarkeit des Geländes und ob diese etwa durch viele Ampeln oder Einbahnstraßen eingeschränkt ist, oder um Einschränkungen bei der Nutzung, die sich aus der unmittelbaren Nachbarschaft ergeben.

Auch auf ökologische Nachhaltigkeit werden Investoren mit dem neuen Transaktionszyklus stärkeres Augenmerk legen. Objekte, die aktuelle oder absehbare ESG-Vorschriften nicht erfüllen und sich auch nicht wirtschaftlich sanieren lassen, drohen zu stranded Assets zu werden. Darüber hinaus dürften insbesondere alle ESG-Features gefragt sein, die angesichts hoher Energiepreise helfen, die Nebenkosten zu senken.

Anders als bei Büroobjekten ist jedoch das Interesse gering, sich mit besonders hohen Nachhaltigkeitsstandards hervorzutun, wenn diese nicht regulatorisch gefordert sind oder Kosten sparen. Entwickler, die mit Herzblut nachhaltige Musterobjekte gebaut haben, müssen die bittere Erfahrung machen, dass Investoren kaum bereit sind, dafür einen zusätzlichen Preis zu zahlen.

Wenn Käufer und Verkäufer auf einem gemäßigteren Preisniveau wieder zusammenfinden und sich unterschiedliche Qualitäten wieder im Preis niederschlagen, stellt das eine Normalisierung gegenüber dem überhitzten Markt der vergangenen Jahre dar. Der neue Logistikimmobilienmarkt wird anspruchsvoller sein, aber er wird Investoren auch wieder interessante Chancen bieten.