Aufgrund ihrer infrastrukturellen Bedeutung rückten Logistik- und Industrieimmobilien in den vergangen fünf Jahren verstärkt in den Fokus von Investoren. Das zeigt eine Auswertung der Marktdaten durch die Immobilienberatung Cushman & Wakefield (C&W). Trotz eines sich veränderten Zinsumfeldes zeigten Logistikimmobilien 2023 die höchste Transaktionsaktivität, was diese Entwicklung auch in wirtschaftlich schwierigen Zeiten belegt.

Artikel

von Tim-Oliver Frische

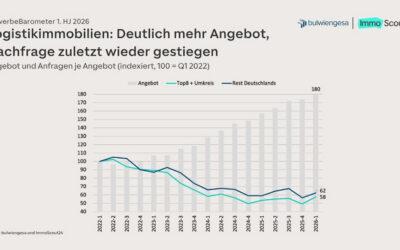

Seit 2018 ist das Transaktionsvolumen mit Logistik- und Industrieimmobilien stetig gestiegen und erreichte 2022 einen Rekordumsatz von 9,26 Milliarden Euro. Obwohl das Transaktionsvolumen 2023 mit 5,82 Milliarden Euro um 37 Prozent geringer als im Vorjahr ausfiel, hat sich die Assetklasse im Vergleich zu Büro- und Handelsimmobilien, insbesondere in den vergangenen Quartalen, deutlich schneller stabilisiert und erholt. So wurden im Jahr 2023 vier Portfoliotransaktionen oberhalb von 200 Millionen Euro verzeichnet. Im Gegensatz dazu verzeichneten Büroimmobilien einen drastischen Rückgang des Transaktionsvolumens um 78 Prozent auf 4,40 Milliarden Euro.

„Die Assetklasse hat sich nicht nur in den vergangenen 10 bis 15 Jahren immer weiter etabliert; seit den Lieferengpässen in der näheren Vergangenheit ist die Systemrelevanz der Branche deutlich ins Bewusstsein der Öffentlichkeit getreten und Top-Lagen sind längst nicht mehr zu duplizieren.“

Michael J. Störrlein

Partner Industrial Valuation & Advisory bei C&W

Grafik: Cushman & Wakefield

Zinswende sorgt für neue Rollenverteilung

Zum Ende des Jahres 2021 erreichte die durchschnittliche Logistikspitzenrendite innerhalb der Top-7-Märkte mit 3,01 Prozent das niedrigste Niveau überhaupt, während Core-Büroimmobilien bei durchschnittlich 2,76 Prozent und Geschäftshäuser in 1a-Lagen bei 3,48 Prozent notierten. Mit der Zinswende 2022 folgten aber teils starke Preis- und Renditekorrekturen.

Grafik: Cushman & Wakefield

So lag die Spitzenrendite für Core-Logistikimmobilien Ende 2022 bei 4,00 Prozent und im Dezember 2023 bei 4,50 Prozent. Im Gegensatz dazu stieg die durchschnittliche Spitzenrendite für erstklassige Büroimmobilien in den Top-7-Märkten zu Ende 2023 auf 4,78 Prozent an. Seit dem 3. Quartal 2023 liegt die Spitzenrendite für erstklassige Büroimmobilien somit erstmals über dem Niveau der Logistikimmobilien. Aktuell beträgt der Rendite-Spread zwischen beiden Assetklassen 28 Basispunkte.

Kapitalwerte im Fokus

Ende 2023 verzeichneten die Kapitalwerte von Core-Büroimmobilien im Vergleich zu Core-Logistikimmobilien einen deutlich stärkeren Rückgang. Während sie für Büroobjekte im Vergleich zu 2022 um rund 22 Prozent fielen, war das Minus für erstklassige Logistikobjekte mit 7 Prozent deutlich geringer. Renditegetriebene Kapitalwertverluste waren aber bei beiden Assetklassen zu beobachten, wobei der Bürosektor aufgrund struktureller und konjunktureller Herausforderungen deutlich stärker betroffen war. Bei Logistikimmobilien hat das deutliche Mietwachstum der vergangenen Jahre einen noch höheren Kapitalwertverlust verhindern können.

Rendite- und Preisstabilisierung für 2024 erwartet

Für hochmoderne und neuwertige Core-Logistik- und Distributionsimmobilien zeichnet sich laut C&W eine Stabilisierung des Rendite- und Preisniveaus ab. Stephan Hägele, Partner Logistics & Industrial Investment bei C&W, betont: „Auch wenn aktuell noch Liquidität der klassischen Core-Investoren fehlt, zeigte sich bereits 2023 ein deutlicher Anstieg des Interesses von Core+-und Value-Add-Investoren, die auch die kommenden zwölf Monate als große Chance zum Einstieg in deutschen Logistikimmobilienmarkt erkannt haben.“

Michael J. Störrlein, Partner Industrial Valuation & Advisory bei C&W, ergänzt: „Die Assetklasse hat sich nicht nur in den vergangenen 10 bis 15 Jahren immer weiter etabliert; seit den Lieferengpässen in der näheren Vergangenheit ist die Systemrelevanz der Branche deutlich ins Bewusstsein der Öffentlichkeit getreten und Top-Lagen sind längst nicht mehr zu duplizieren.“

E-Commerce wird Flächennachfrage weiter antreiben

Mit der weiter nachlassenden Inflation ist laut dem Handelsverband Deutschland (HDE) auch wieder mit steigenden E-Commerce-Umsätzen und folglich mit zunehmendem Flächenbedarf zu rechnen. Arnd Sternberg, Head of Logistics & Industrial Agency bei C&W, sagt: „Auch wenn die Rekordwerte beim Take-up der Jahre 2021 und 2022 e-commerce-bedingt und auf die Auswirkungen der Coronakrise zurückzuführen sind, sind andere, langfristige, Trends wie Outsourcing und Nearshoring, die den Bedarf an Logistikflächen und somit auch die Attraktivität der Assetklasse für Investoren erhöhen, intakt.“

Für 2024 zeichnet sich mehr und mehr eine Rendite- und Preisstabilisierung für moderne und ESG-konforme Core-Logistik- und Distributionsimmobilien ab. Größtes Akquisitionshindernis für institutionelle Investoren bleibt die Fremdkapitalbeschaffung inklusive hoher Eigenkapitalhinterlegung. Aber nach der im Jahresverlauf 2024 erwarteten ersten Leitzinssenkung sowie weiter nachlassenden Anleihezinsen rechnet C&W mit einer zunehmenden Stabilität am Markt und folglich höherer Aktivität institutioneller Investoren.