Die schwächelnde Konjunktur sorgt dafür, dass viele Logistikunternehmen größere Ausgaben und damit auch mögliche Anmietungen oder Käufe verschieben. Das spiegelt sich auch in der mancherorts rückläufigen Nachfrage nach Logistikimmobilien wider: Wo das Flächenangebot nach wie vor sehr knapp ist, gibt es keinen Leerstand. Dagegen sind in einigen regionalen Märkten Überkapazitäten zu verzeichnen, da dort in den letzten Jahren sehr viel gebaut wurde. Panattoni bleibt dabei stärkster Akteure unter den Projektentwicklern.

Das sind die wichtigsten Ergebnisse der neuen Kurzstudie „Logistik und Immobilien 2024“, die das Analyseunternehmen Bulwiengesa zum zehnten Mal in Folge in Partnerschaft mit der Bremer SE, Garbe Industrial Real Estate und Savills veröffentlicht hat. Für die Untersuchung wurden die Daten von mehr als 3.000 im Bau befindlichen und geplanten Logistikobjekten sowie Bestandsobjekten ausgewertet.

Artikel

von Tim-Oliver Frische

Dass es sich um eine rein regionale Gemengelage handelt, belegen die weitgehend stabilen Fertigungszahlen: So deute derzeit alles darauf hin, dass 2024 mehr als 5 Millionen Quadratmeter Logistikfläche fertiggestellt werden (2023: 4,8 Millionen Quadratmeter). Auch im kommenden Jahr dürfte sich das Fertigstellungsvolumen auf diesem hohen Niveau einpendeln, heißt es in der Studie.

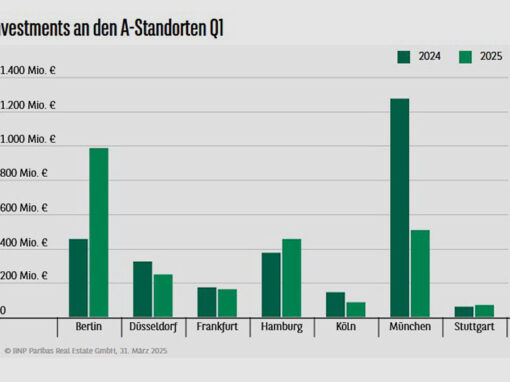

Trotz Unsicherheiten im Markt setzen Projektentwickler, Investoren und Finanzierer weiterhin großes Vertrauen in die Assetklasse, die sich im Vergleich mit anderen Immobiliensegmenten in wirtschaftlich unsicheren Zeiten als widerstandsfähig erwiesen hat. Dennoch ist die Zurückhaltung der Investoren auch im Segment der Logistikimmobilien spürbar. Das Investmentvolumen von 2,7 Milliarden Euro für Industrie- und Logistikimmobilien des ersten Halbjahres 2024 deutet erneut auf ein vergleichsweise schwaches Investmentjahr hin, wenngleich Logistikimmobilien im ersten Halbjahr unter allen gewerblichen Assetklassen das höchste Volumen auf sich vereinigen konnten.

Peripherie versus etablierte Lagen

Geeignete Flächen zu finden, ist und bleibt eine der großen Herausforderungen der Logistikbranche, wie die jüngsten Untersuchungsergebnisse zeigen: Erstmals rückt die Region Halle/Leipzig im Ranking auf Platz drei vor – mit dem in diesem Jahr höchsten Fertigstellungsvolumen in Höhe von 418.000 Quadratmetern. Im Gegensatz zur Region Rhein-Ruhr, wo hauptsächlich Brownfieldflächen projektiert wurden, konnten im Raum Halle/Leipzig auch noch zahlreiche „grüne Wiesen“ überbaut werden.

Rhein-Ruhr und Berlin rangieren langfristig betrachtet weiterhin auf den beiden vorderen Plätzen, während Regionen wie Hamburg, Rhein-Main/Frankfurt oder auch Köln sukzessive ihre Platzierungen verlieren. „Die Ergebnisse spiegeln das Problem der Flächenknappheit deutlich wider“, sagt Bertrand Ehm, Director Industrial Investment beim Studienpartner Savills. „Im Ranking rücken die Regionen nach oben, die überhaupt noch Flächen zur Verfügung haben.“

Generell schauen auch Finanzierer wieder genauer auf die Lage potenzieller Standorte: Zwischen 2019 und 2023 wurden rund 27 Prozent aller Investments außerhalb etablierter Logistikregionen getätigt. Aktuell liegt die Zahl nur noch bei 18 Prozent. „Das entspricht der allgemeinen Beobachtung, dass die Lage eines potenziellen Objekts aus Sicht der Finanzierer wieder an Bedeutung gewinnt“, so Logistikexperte Felix Werner.

Panattoni bleibt stärkster Projektentwickler

Panattoni, Garbe und VGP bleiben in der Langzeitbetrachtung seit 2018 die stärksten Akteure unter den Projektentwicklern. Mit fast 2 Millionen fertiggestellten Quadratmetern seit 2019 führt Panattoni das Ranking weiterhin an. Durch das Fertigstellungsvolumen von 477.000 qm in diesem Jahr schließt Garbe aber auf und kommt insgesamt auf 1,7 Millionen Quadratmeter. Auch für die Jahre 2024/25 führt Panattoni das Ranking mit insgesamt 1,33 Millionen Quadratmeter Fläche an, die entweder im Bau oder in konkreter Planung sind.

Die Kurzstudie ist online verfügbar: www.logistik-und-immobilien.de

„Nach Jahren des Wachstums in der Logistikbranche erleben wir jetzt eine Konsolidierungsphase, die sich auf dem hohen Niveau von 2019 einpendeln wird.“

Felix Werner

Bereichsleiter Industrie- und Logistikimmobilien bei Bulwiengesa